Global News近日发布了一篇名为《加拿大房价与收入比》的文章,指出“理想”的购房标准是:房价是收入的四倍或者以下,但随着房价的提升,“理想”已经逐渐脱离现实。

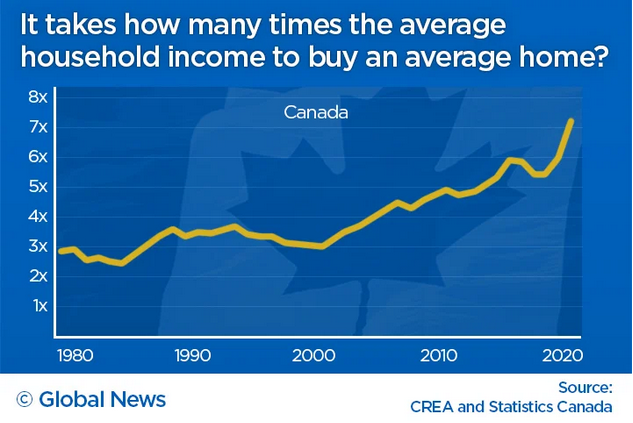

同时,Global News举出了来自加拿大统计局的“40年加拿大房价与收入”的数据走向。

从上图中可以看出:2020年加拿大全国平均房价是家庭平均年收入的7倍多,从2008年开始,加拿大平均房价就已经超过了收入的4倍(就算倒退13年,很多人还是买不起房)。

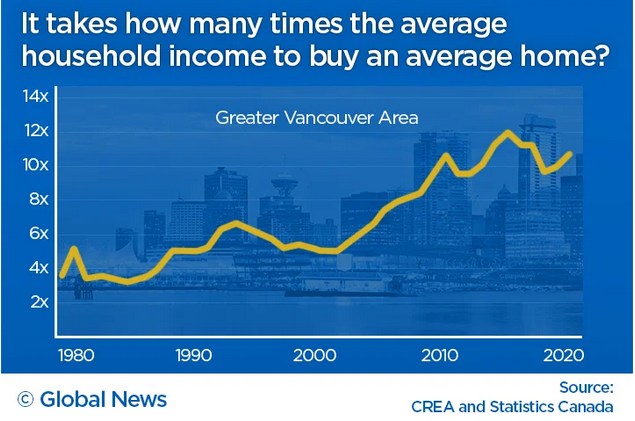

上图是温哥华40年收入和房价比。2020年温哥华平均房价超过家庭平均年收入的10倍(低于2016年的12倍,与2010年时相仿)。如按照“房价是收入的4倍或者以下”,40年前大家都已经开始买不起房了。

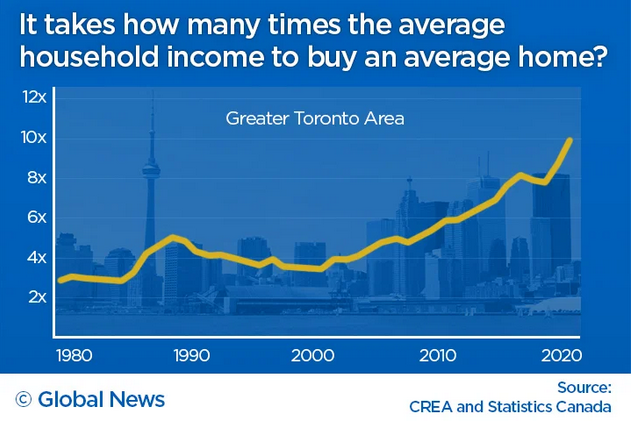

上图是多伦多40年收入和房价比。2020年多伦多平均房价约家庭平均年收入的10倍。多伦多房价相对比较温和,但从2000年开始房价就破“4倍”,一路上扬。

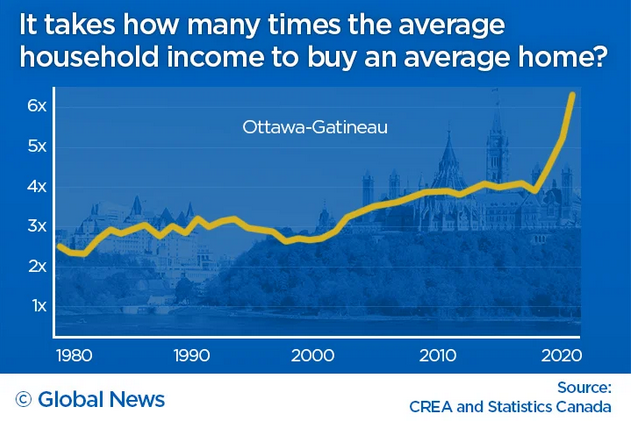

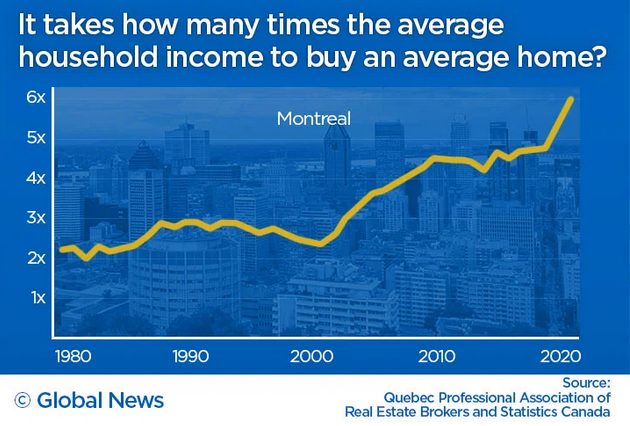

上图是渥太华、蒙特利尔40年收入和房价比。2020年两地房价约家庭平均年收入的6倍。

有人要问,在加拿大有没有符合理想房价收入比的城市?

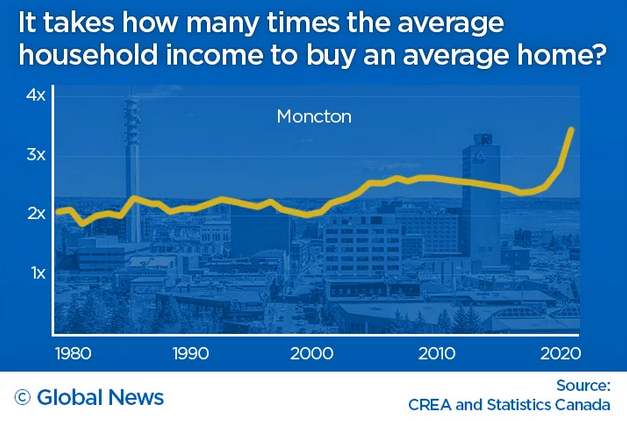

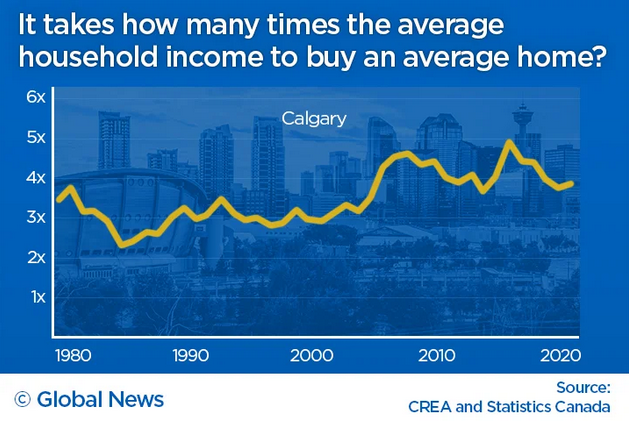

从上图可以看出,加拿大New Brunswick的蒙克顿,房屋价格相对可“负担”。2019年,当地平均房价是家庭平均年收入的2.5倍。2020年平均房价是家庭平均年收入的3.5倍。还有卡尔加里,目前的平均房价是家庭平均年收入的4倍左右。

亮出精心制作的统计数据后,Global News 给出了2位高级经济专家分析,脱水版是有4点:

- “房价与收入比”并不是衡量“可负担性”的唯一方法。另一个衡量的方法是,房贷与实际收入的占比;

- 一旦利率升高,购买潮退场,人们不得不面临房贷增加,也就是借贷成本上升的风险;

- 房价汹涌上涨是“非常现象”,不可能持续。因此,未来房价会趋于平缓。否则,市场将出现调整,房价将下跌;

- 就算大城市出现房价下跌的情况也是暂时的,但在人口增涨缓慢的小城市,房价可能会崩盘。

原文链接:https://globalnews.ca/news/7740756/home-prices-compared-to-income-across-canada/

这篇分析文章中最毋庸置疑的是加拿大统计局数据的准确性,其次不可否认的是 Global News专业的“摆事实,讲道理”的文献结构。

包租姐认为, 但这两位经济专家的总结明显“略低于微信自媒体水平”,这篇看似工整的文章有很多槽点。

首当其冲的是“可负担性”。包租姐认为,政府可以反复拿这个“可负担性”做文章(收税),但经济学家不行。

道理很简单,买房不是必须的,买房可以贷款,所以哪里来“可负担性”?

拿目前加拿大平均房价为$72万来计算,一个年收入10万左右的普通家庭,只要勤勤恳恳工作几年,支付个5%-10%的首付是绝对没有问题的。

而且市场上低于72万的房子有很多。

包租姐亲身为例,包租姐坐标房价最贵的卑诗省温哥华,住的是一栋10+年房龄,面积近1000平方尺的2房/2卫的小高层公寓(带电梯,外观、内在都保养的很好),近日看到邻居以$56万挂牌。

如果一定要“以年收入”全款购买温西千万豪宅来定义“可负担性”,那就有点愧对“12年义务教育”了。

然后,经济学专家批复的槽点在于,“5年后利率升高,人们不得不面临月供上升”的压力。甚至不惜用了“难以负担住房家庭”来举例:“‘if families are house poor … that’s money that they’re not spending on restaurants and vacations and in stores,’ says Mike Moffatt, senior director of policy and innovation at the Smart Prosperity Institute.”

包租姐想说的是,加息对于房贷是固定利息的业主肯定是没有影响的,对于浮动利率的业主来说,其实是月供不变,还款周期变长,极少有直接增加月供的情况。也就是说,“家庭月供上升”几乎是不可能的。而且专家“暖心”地提到“难以负担住房”的家庭一旦月供上升,就会减少其它类似餐厅吃饭、旅行等消费。

专家的大概意思是,人不能只活着,还要生活。

可“难以负担住房”的家庭为什么要买房?

更幽默的是,专家也提到了“5年后”。

实际上,加拿大的加息周期大概是4年左右,从2010年开始,每当一个加息周期结束,开启新一轮加息周期,房价就会上涨(依此推算,如果按照计划2022年底开始启动加息周期,那么房价将在2023年初出现高潮。)

然后专家的总结陈词:“房价汹涌上涨不可能持续,未来房价会趋于平缓。否则,市场将出现调整,房价或许下跌。”

这和“明天若不天晴,就可能会下雨。”有什么区别?

大家仔细看下加拿大统计局出具的收入和房价比,统一上扬的箭头,这难道不是房价上涨的表示么?

40年了,纸币的价值始终追不上房价!

40年了,一路持续上扬。

40年后,专家面对着加拿大统计局的真实大数据,如何得出了一个“不可持续“的结论?

专家说了很多,只有最后一个观点是对的:没有人口红利的小城市,房市风险较高。

但这个并不是秘密。

包租姐的意见来了。

透过现象看本质!

房价的构成是: 消费价格+预期

消费品的价格反映的是当下的市场价值。比如一杯奶茶定价$4.00是正常的。但如果把它定价到$400/杯,除非能喝出钻石,基本没人买了,因为这个标价严重脱离市场。

但房价反应的不是当下的市场价值,还有未来的预期,这个预期有多高,资本给它的估值就可以多高,上不封顶。

就好比亚马逊曾常年亏损,资本仍然趋之若鹜,根本原因就是它给市场传递了超高预期。

如果用“房价收入比”这样的小白思维来衡量亚马逊,它应该是垃圾股无疑了。

所以,作为带有强烈预期属性的房子和家庭平均收入的关系不大,决定它价格的因素关键是预期,还有就是塔尖人群的平均购买力。

拿上海为例,普通房价¥600万起,汤臣一品动辄上亿…..

汤臣一品是普通房价的n倍,和普通家庭收入有半毛钱关系么?

普通房价和普通家庭收入有一分钱关系么?

因此,房地产市场的科学结构一直是“低端有保障、中端有支持、高端有市场”。

剔除“保障”,房价和收入比中的“收入”应该是房价和“未来中高阶层收入比”。

世界上住房问题解决最好的新加坡,大部分人住公屋,但商品房仍是全球最贵。

最后,也就是重点。

商品房的定位一直都是高端商品,不是靠家庭平均收入就能轻松购置的东西。因此,加拿大统计局“房价收入比”可以说赤裸裸地诠释了”你越来越买不起”的趋势。

友情提醒:上两期中包租姐预见加币要上涨,目前加币兑人民币已从1:5.12, 涨到了1:5.3!

加币兑人民币大概在1加币=5.12人民币。一套市价$200万加币的普通独立屋,大约折合¥1024万人民币。如今,1加币=5.3人民币,同样的物业立马要¥1060万人民币,中间差价近36万人民币。

所以,房价跌?不存在的。

快租快住新体验

还没有体验 liv.rent 吗? 便捷的数字化房源申请、租约、验证房东和租客、虚拟看房——liv.rent一站式租房平台 免费注册 or 下载liv rent 应用APP.

订阅 liv.rent加拿大房租月报:

大温哥华房租榜

大多伦多房租榜

蒙特利尔房租榜

卡尔加里和埃德蒙顿房租榜

0条评论